Klement on Investing

解析美股隔夜收益 [Joachim Klement]

由 Joachim Klement 发布于 2025年6月3日

我的读者中年长一些的可能还会记得,曾有一段时间大家热烈讨论美国股市从昨日收盘到今日开盘(即完全没有交易的时段)的收益率显著高于盘中收益。那是2018年,一个早已逝去的纯真时代,我们都曾天真地被一个似乎永远不会脱轨的牛市所吸引。

这种效应曾如此诱人,以至于在2022年6月催生了 Nightshares S&P 500 ETF 的推出——然而,这款产品却在2023年8月被清算。正如我在这些 ETF 推出后不久所写的那样,标普500指数隔夜收益的发现很可能只是一个统计学上的巧合,因为在 UK 或 Europe 并没有观察到类似的效应。

我保证该产品失败并非我的过错。

事实上,Thomas Perreten 和 Martin Wallmeier 的一项新研究表明,这种效应在疫情结束后消失了。然而,这项研究之所以有趣,是因为他们似乎找到了这种效应最初在美国存在的原因:炒作(Hype)。

他们注意到,那些在市场开盘后不久交易量巨大的股票是隔夜效应的主要驱动因素。对于不熟悉的人来说,交易量通常在每天的最后一小时高度集中。机构投资者通常希望在流动性最高时进行交易,这意味着他们倾向于等到交易日结束时才执行订单。这成为一个自我实现的预言。由于大型机构将交易重心放在每天的最后一小时,因此那里的交易量最大,这也是未来其他机构希望进行交易的时段。

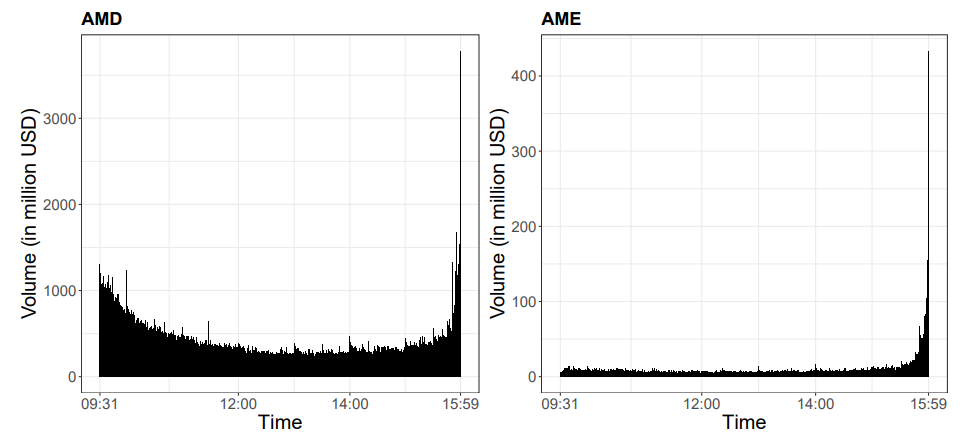

但有些股票则逆势而行,呈现出 U 型交易量模式,在每日开盘第一小时和收盘最后一小时都有大量交易,如下方的图表所示,以 AMD (与 Ametek 相反) 为例。

U 型与 L 型交易量模式对比

来源:Perreten 和 Wallmeier (2025)

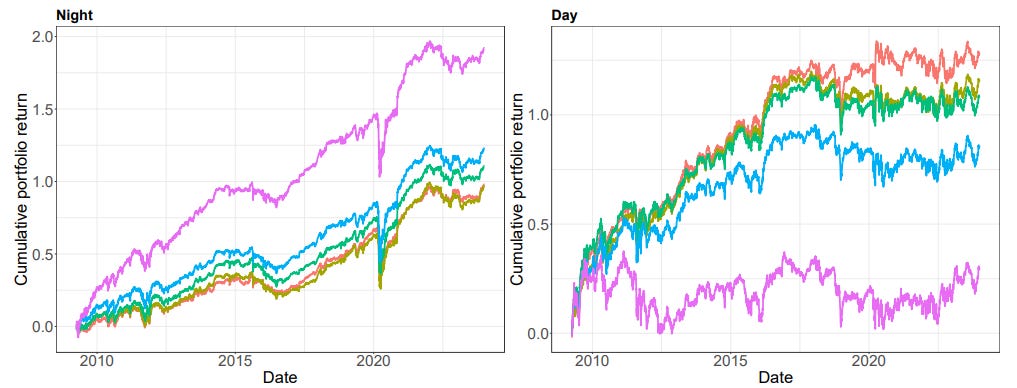

如果你根据每日第一小时与最后一小时的交易量之比对投资组合进行分组,就能重现经典隔夜效应中观察到的超额收益。

基于交易量模式的投资组合表现重现隔夜效应

来源:Perreten 和 Wallmeier (2025)

那么,哪些股票具有这种可疑的 U 型交易模式呢?上方用于展示交易量模式的两家公司提供了一个线索。我敢打赌,大多数读者都会知道半导体公司 AMD,但几乎没有人听说过 Ametek (老实说,我自己也得查查他们是做什么的),尽管它是一家市值约400亿美元的大公司,与 Adidas 和矿业巨头 Anglo American 的市值相仿。

研究发现,那些吸引了大量投资者关注(包括散户和机构)的股票,其交易量在市场开盘时因隔夜新闻而显著上升。随着这些热衷于炒作股票的投资者在盘前积极入场,他们的买盘人为地推高了开盘价格,从而产生了这种效应。

这可以解释为什么 UK 和 Europe 从未出现隔夜效应。我们没有那么多热门炒作股,因此少数显示出这种效应的炒作股,其影响也会被一个通常更理性的市场所淹没。

这也可以解释为什么隔夜效应在疫情结束后消失了。疫情结束后,发生了两件事。封锁期间有大量时间进行交易的散户现在已经回归日常生活 (或者转投 crypto 交易,但这又是另一个故事),而自2022年以来,尽管美股中出现了 AI 等炒作热潮,但市场更多地受到宏观经济和地缘政治事件的影响,这些因素盖过了炒作股的影响。

发表回复