开跑:一种普适性的元策略

利用一个简单概念实时选择表现最佳的策略。

Paper to Profit

2025年6月3日

1821年埃普瑟姆德比马赛。我不认为当时这些人会去考虑优化算法交易策略组合的问题。

我们通常会把一系列资产组合成交易策略。同样,我们也需要把资本配置到一系列交易策略中。在我上一篇文章(这里)中,我展示了如何利用生成式AI来创建理论上无限数量的交易策略。但是,除非这些策略实际能赚钱,否则这毫无意义。

尽管回溯测试能告知我们既往情况,但却会引入数据窥探偏差。一种MetaStrategy,即能为我们选择最佳系统(们)的自适应系统,是一种更好的解决方案。我基于深入研究开发了一种定制算法,使我们非常接近最佳策略的性能,或实现理论上的超额收益。

其工作原理如下:

与其一直分析所有系统,不如让表现良好的系统自己告诉我谁是赢家。这就像赛马一样,我让策略在赛道上‘奔跑’,然后在中途观察哪些策略正在脱颖而出。虽然这看起来出奇地简单,但它的效果却更加令人惊叹。

一个可视化示例

您所看到的是100个随机策略。它们的表现仅是随机生成的百分比盈亏。当其最大权益增加时,它们就会沿着赛道向终点线移动。因此,当每条线静止不动时,策略就处于回撤状态。黑色线条突出显示了前10名表现者。

请注意一个特别之处:尽管这些策略只是随机噪音,但在比赛进行到大约一半时,当前的领先者并没有太多变化。它们继续保持领先。而落后者则停滞不前,没有任何贡献。

这正是我用来开发我的普适性MetaStrategy的相同概念。我让这场比赛在真实策略中进行,然后在一定时间后,选出表现最佳的策略并只对它们进行投资。这就像让市场为我决定谁是赢家一样。

一个简单的应用

在我上一篇博文中,我生成了164个稳健策略,每个策略有8种配置(4个回溯窗口 × 2个再平衡周期)。为了消除手动操作部分,我回到了最初的259个策略组合,并计算了所有259 x 8个策略的回报(减去2个,总计2070个)。

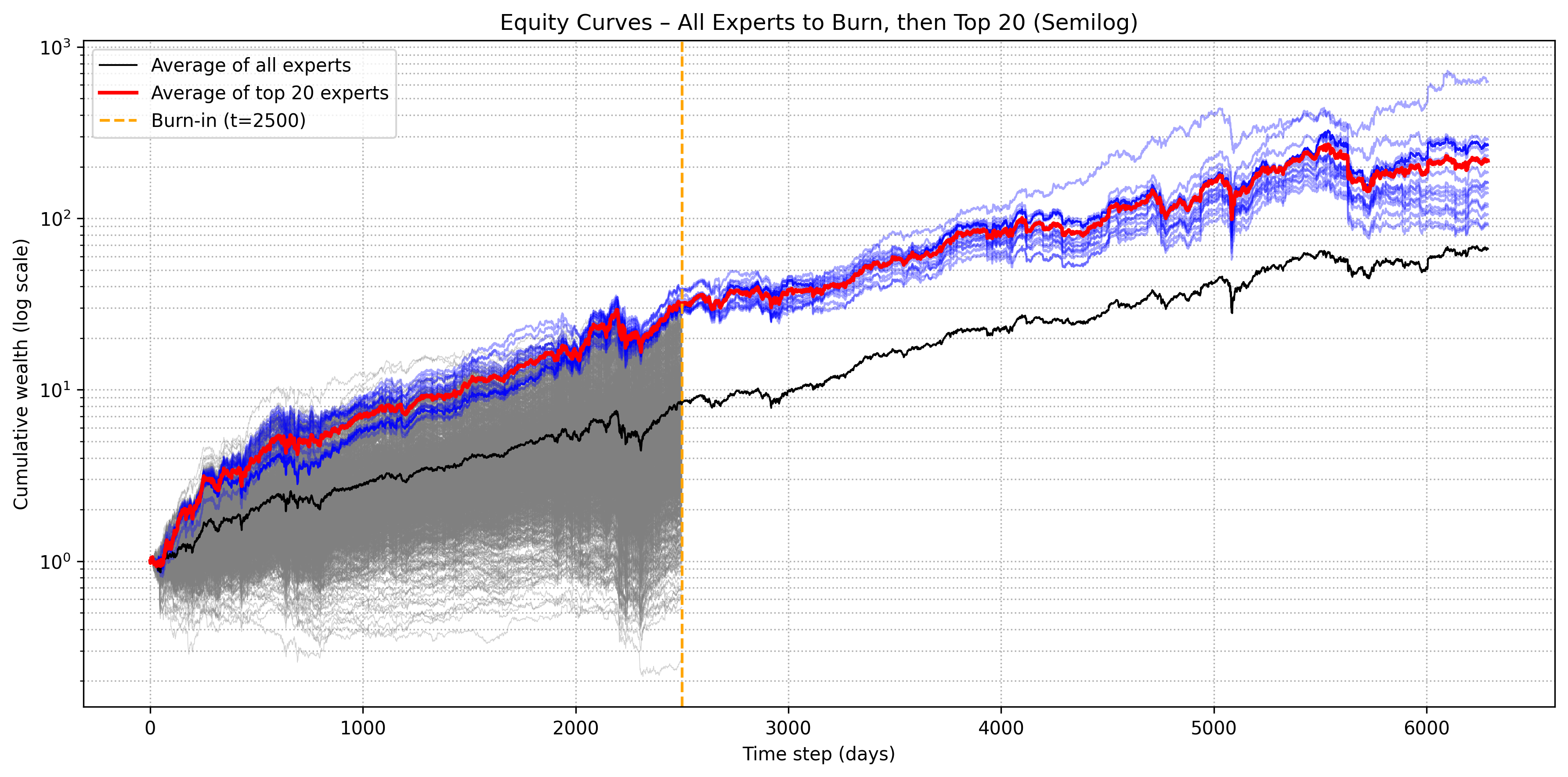

然后我定义了一个‘燃烧期’,即我们在选择专家之前让策略运行的时间量。让策略运行更长的时间可以让表现不佳的策略有更多时间被淘汰。

上面是这个过程。在让所有2070个策略运行2500天后,我选择了前20名专家。之后,只有这前20名策略被投资(等权重)。您可以看到这个MetaStrategy与所有系统组合的等权重MetaStrategy的性能对比。

现在,我们需要建立一些基准指标来理解这种方法在总体上的效果如何。

我们可以假设最差的MetaStrategy表现为所有策略的等权重投资组合,因为那是天真选项。最佳的MetaStrategy是从第一天起就投资于表现最佳的策略,因为我们不可能比这赚更多的钱*。

* 我们可以,但这次我不会深入探讨这条路线。

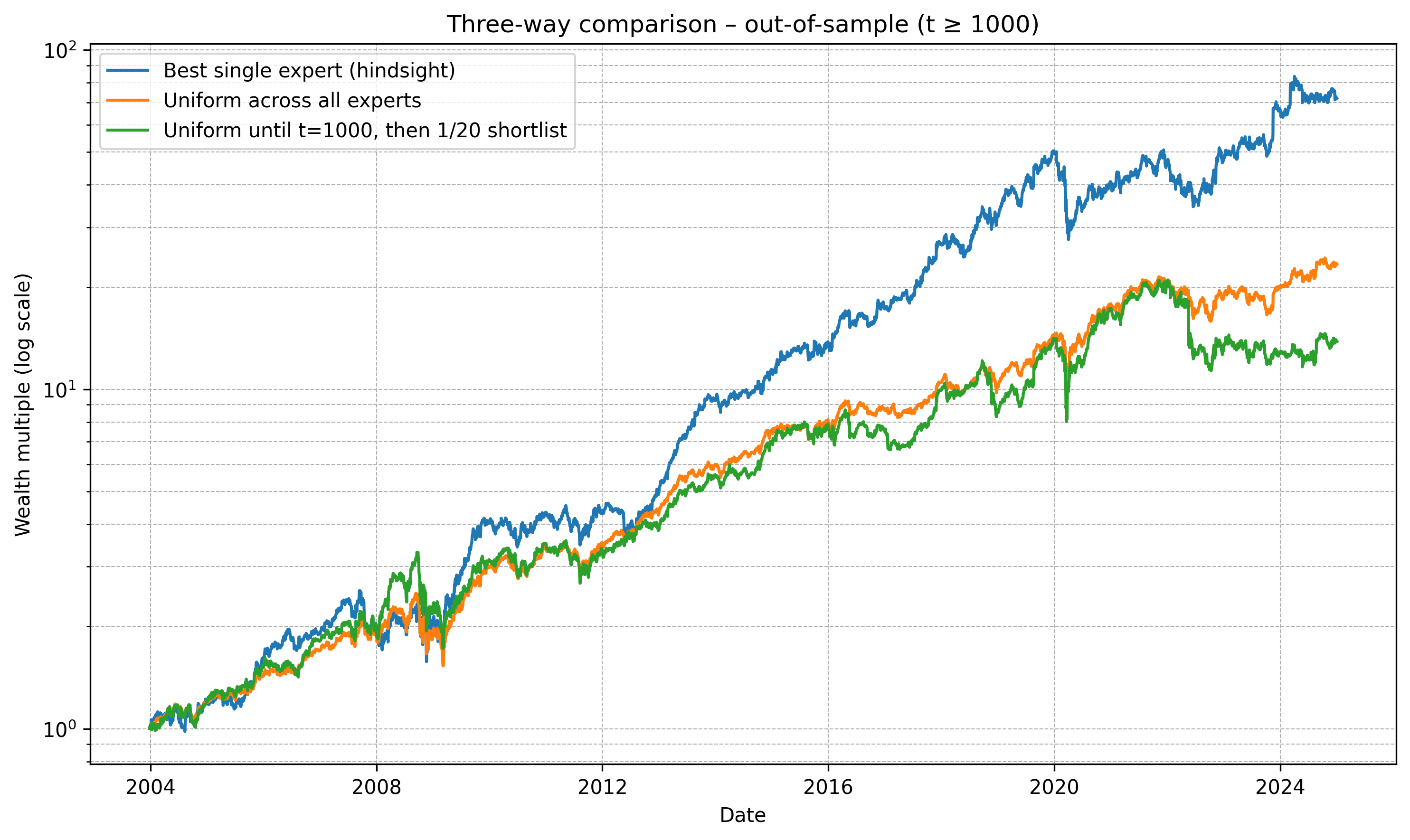

无论如何,这是在1000天燃烧截止期后筛选出前20名资产,并对这20个资产进行等权重投资的运作方式。

财富倍数(t ≥ 1000)

最佳单一专家(事后诸葛亮视角) : 71.94×

所有专家平均 : 23.34×

直到t=1000等权,然后对前20名进行筛选 : 13.82×

哇,这个策略太糟糕了。它的表现甚至不如我们简单地将所有2070个策略等权重投资。我当时意识到,也许我这个可爱的小把戏概念根本行不通。直到,我考虑了其他事情:

既然我们知道所有顶级策略的表现都会漂移,有些时期表现更好,有些时期则不同,那为什么要对所有顶级策略进行等权重投资呢?

因此,我策略的基石构想应运而生。

现场押注‘赛马’

当然,我遇到了一些挫折。但这永远不会阻止我实现目标。如果我们知道策略的表现会潮起潮落,那么坚持使用前k个等权重MetaStrategy的意义不大。

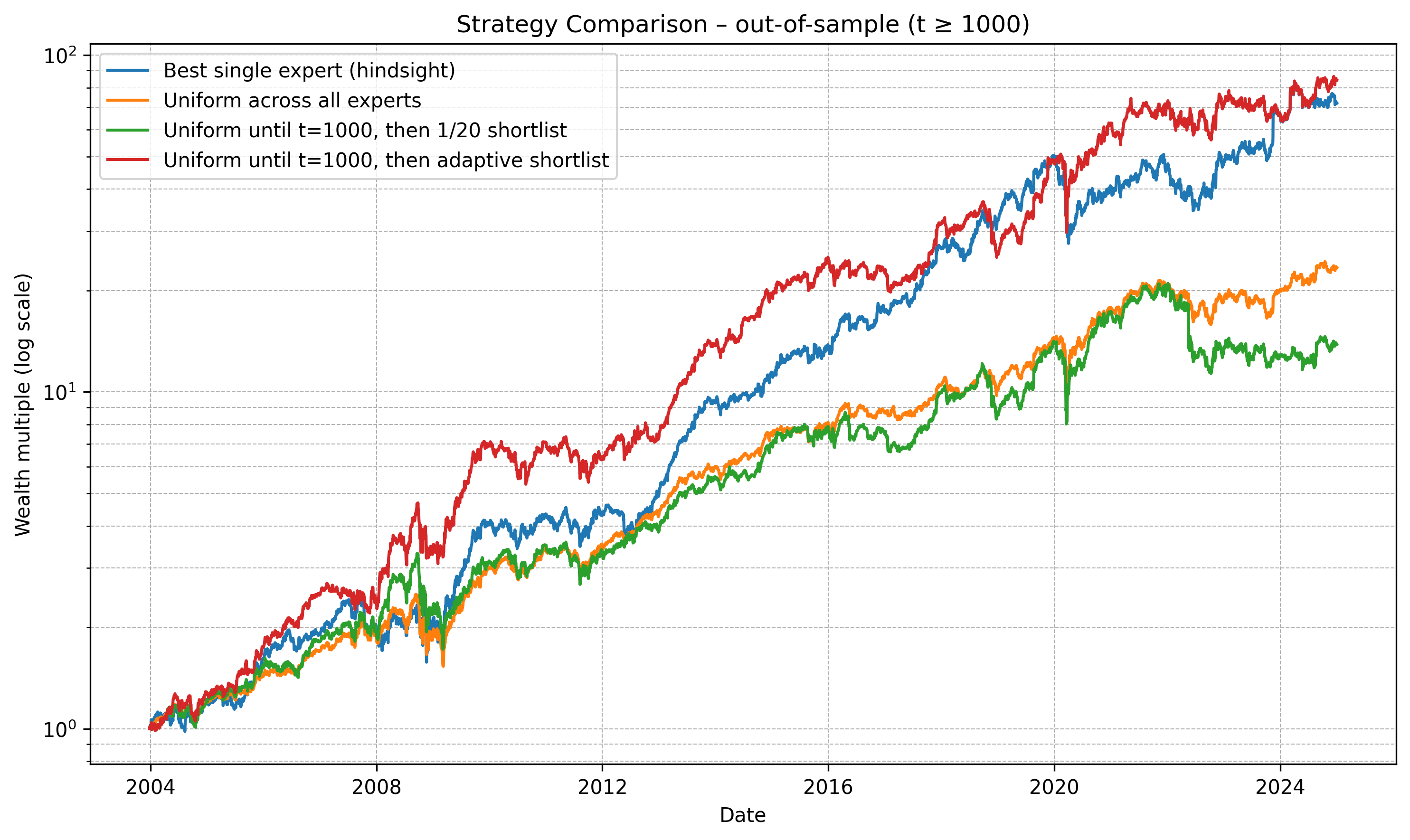

我设计了一个简单的轮换系统,大致如下:

- 每75天计算一次,在我们的前k名精选策略中,哪个策略在上一季度表现最佳。

- 将100%的资金配置转换到该系统,并持有到下一个季度。

这允许了一定的适应性,同时避免了可能阻碍绩效的大规模换手。

我还应该提醒您,这2070个策略都高度相关,并且在它们的范畴内共享相同的10-12种资产。这也使得设计MetaStrategy变得更加困难,因为当所有策略都相似时,实际上并没有真正的非相关‘对冲’。我接下来会研究多元化。

结果

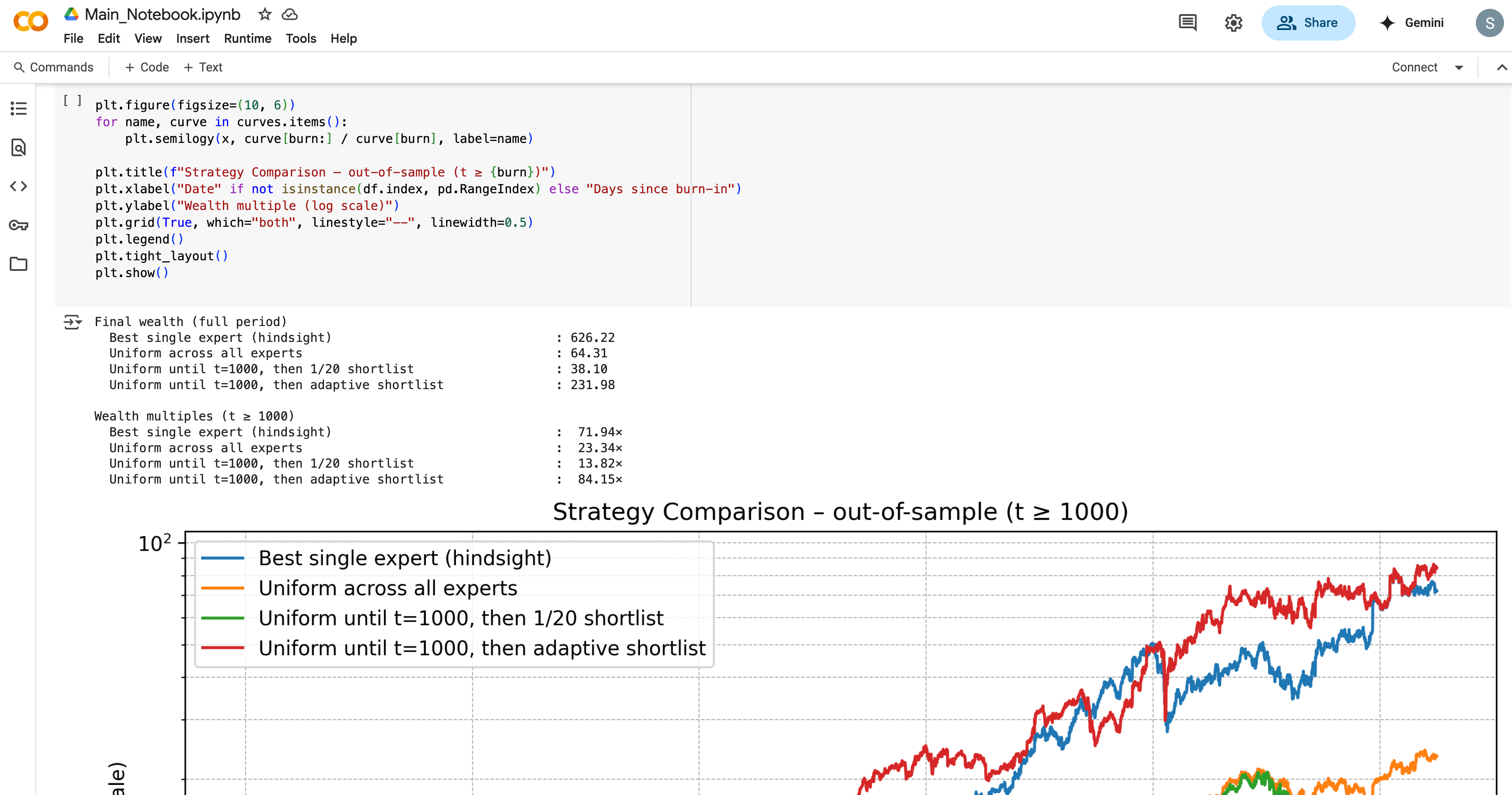

财富倍数(t ≥ 1000)

最佳单一专家(事后诸葛亮视角) : 71.94×

所有专家平均 : 23.34×

直到t=1000等权,然后对前20名进行筛选 : 13.82×

直到t=1000等权,然后自适应筛选 : 84.15×

现在我们看到了惊人的表现。一点点的适应性让我们的MetaStrategy能够与事后表现最佳的专家竞争并超越其表现,而无需任何前瞻性知识。这是一个好消息,意味着我们可以通过结合绩效跟踪和适应性来实现与最佳专家接近的表现。

自行实施

您可以通过简单地导入一个策略回报矩阵并将其放入系统中,来亲自试用这些算法。

现在请在私人Google Drive中查看策略代码。如果您尚未付费订阅,请考虑立即订阅,以获取我所有其他文章中的所有过往策略和代码。

您的订阅支持我推进研究并为您带来成果。谢谢!

如果您喜欢这篇文章,请记得订阅,将我所有内容直接发送到您的收件箱。我非常感谢迄今为止获得的所有支持,并期待为大家带来更多高质量的内容。

研究愉快!

发表回复